(2023年4月20日作成)(2024年5月15日再編集)

結論

個人事業主

・個人所得税及び個人消費税

○平成29年分(7年前)←手書き又は民間の税務ソフトが必要←個人所得税は第5表を作成

○平成30年分(6年前)←手書き又は民間の税務ソフトが必要←個人所得税は第5表を作成

○令和元年分(5年前)←確定申告書作成コーナーで作成可能←個人所得税は第5表を作成

○令和2年分(4年前)←確定申告書作成コーナーで作成可能←個人所得税は第5表を作成

○令和3年分(3年前)←確定申告書作成コーナーで作成可能←個人所得税は第5表を作成

○令和4年分(2年前)←確定申告書作成コーナーで作成可能←個人所得税は第5表は廃止で第1・2表で修正

○令和5年分(1年前)←確定申告書作成コーナーで作成可能←個人所得税は第5表は廃止で第1・2表で修正

法人

・法人消費税←手書き又は民間の税務ソフトが必要

・法人税←手書き又は民間の税務ソフトが必要←前期事業税の認容処理が必要

つまり無申告解消のための期限後申告は通常の確定申告と作成方法は同じですが、修正申告はやや独特の作成方法となります。

期限後申告とは遅れている確定申告を普通に作成して提出することそれだけで期限後申告書という様式は存在しない

下記で詳細を記述します。

個人事業主

確定申告書作成コーナーで個人消費税の修正申告書する手順

・前提条件

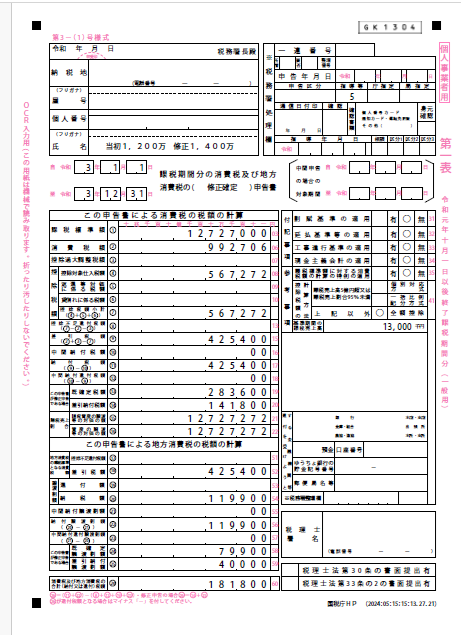

○令和3年分消費税

◎当初売上12,000,000、経費8,000,000、所得4,000,000、納付消費税国税283,600、納付消費税地方税79,900

○令和3年分消費税の修正額

◎修正後売上14,000,000、経費8,000,000、所得4,000,000

・作成手順

確定申告書作成コーナー、新規に更正の請求書・修正申告書を作成する、印刷して提出、利用規約に同意して次へ、作成する更正の請求書・修正申告書の年分を選択してください・令和3年分、消費税の更正の請求書・修正申告書・作成開始、データを利用して作成、r3syouhi.data、保存データを読み込み、次へ進む、事業所得・内容訂正、売上(収入)金額(雑収入を含む)を12,000,000から14,000,000へ変更、次へ、修正申告により新たに納付すべき税額は181,800円です。と算出される、コンビニ納付用QRコードを作成する 、次へ、帳票表示・印刷、入力データを保存、終了、となります。

・作成されたものは下記となります。

・修正後売上14,000,000、納付消費税国税425,400、納付消費税地方税119,900

・納付消費税国税差額=425,400-283,600=141,800

・納付消費税地方税差額=119,900-79,900=40,000

・修正申告による納付消費税=141,800+40,000=181,800

となります。

確定申告書作成コーナーで個人所得税の修正申告書する手順(令和3年以前)

・前提条件

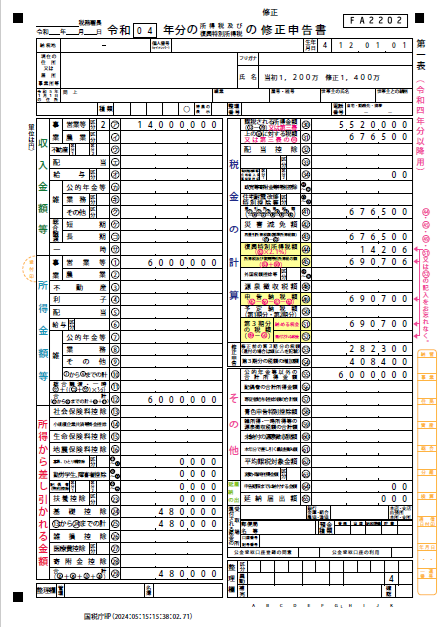

○令和3年分所得税

◎当初売上12,000,000、経費8,000,000、所得4,000,000、納付所得税282,300

○令和3年分所得税の修正額

◎修正後売上14,000,000、経費8,000,000、所得6,000,000

・作成手順

確定申告書作成コーナー、新規に更正の請求書・修正申告書を作成する、印刷して提出、利用規約に同意して次へ、作成する更正の請求書・修正申告書の年分を選択してください・令和3年分、所得税の更正の請求書・修正申告書・作成開始、データを利用して作成、r3syotoku.data、保存データを読み込み、次へ進む、追加訂正等項目の選択・事業所得をチェック、入力終了次へ、青文字の事業所得(営業等、農業)をクリック、収入金額を14,000,000へ修正・所得金額を6,000,000へ修正、入力終了次へ、請求額・申告額を計算する、OK、修正申告により新たに納付すべき税額は、408,400円です。と算出される、入力終了次へ、OK、修正申告によって異動した事項の入力・所得の種類(全角10文字以内)・事業所得・収入金額

(半角13桁以内)2,000,00と入力・必要経費(半角13桁以内)0と入力・入力終了次へ、次へ、帳票表示・印刷、入力データを保存、終了、となります。

・作成されたものは下記となります。

・修正後売上14,000,000、経費8,000,000、所得6,000,000、納付所得税額690,700

・納付差額所得税額=690,700-282,300=408,400

となります。

確定申告書作成コーナーで個人所得税の修正申告書する手順(令和4年以降)

・前提条件

○令和4年分所得税

◎当初売上12,000,000、経費8,000,000、所得4,000,000、納付所得税282,300

○令和4年分所得税の修正額

◎修正後売上14,000,000、経費8,000,000、所得6,000,000

・作成手順

確定申告書作成コーナー、新規に更正の請求書・修正申告書を作成する、印刷して提出、利用規約に同意して次へ、作成する更正の請求書・修正申告書の年分を選択してください・令和4年分、所得税の更正の請求書・修正申告書・作成開始、データを利用して作成、r4syotoku.data、保存データを読み込み、次へ進む、追加訂正等項目の選択・事業所得をチェック、入力終了次へ、青文字の事業所得(営業等、農業)をクリック、収入金額を14,000,000へ修正・所得金額を6,000,000へ修正、入力終了次へ、請求額・申告額を計算する、OK、修正申告により新たに納付すべき税額は、408,400円です。と算出される、入力終了次へ、OK、修正申告によって異動した事項 (各欄全角50文字以内、合計全角100文字以内)・売上漏れ2,000,000円と記入・入力終了次へ、次へ、帳票表示・印刷、入力データを保存、終了、となります。

・作成されたものは下記となります。

・修正後売上14,000,000、経費8,000,000、所得6,000,000、納付所得税額690,700

・納付差額所得税額=690,700-282,300=408,400

となります。

法人

・法人消費税は確定申告書コーナーでは作成できないため、手書き又は民間の税務ソフトが必要となります。またその税務ソフトの操作性を勉強する必要があります。

・法人税は、国が無料のソフトを提供しておりませんので、手書き又は民間の税務ソフトが必要となります。またその税務ソフトの操作性を勉強する必要があります。また法人税は、翌期において前年度の事業税の認容、という作業が発生するなど、難易度が高い作業となります。

まとめ

・無申告解消のための期限後申告は通常の確定申告と作成方法は同じですが、修正申告はやや独特の作成方法となります。

・修正申告をスピーディーに行うためには、過去の税務会計ソフト及びその操作性や税務知識が必要となり、そのすべてを備えているのは税理士事務所、特に税務調査専門の税理士事務所である、と解されます。

過少申告かつ偽りその他不正の行為、隠ぺい仮装に心当たりがある方で調査通知があった方、あきらめないでください、調査通知後から調査日の前日までに自主修正申告をすれば重加算税を回避できることが国税通則法第68条1項に定義づけられています!(こちらの解説ページをご参考ください)

税務署から電話があっても慌てないでください!調査開始前であればまだ対応策は残されております。弊所にご連絡ください!