(2023年9月28日作成)

(※1)谷原誠、「税務のわかる弁護士が教える税務調査における重加算税の回避ポイント」、ぎょうせい、令和元年12月1日

注意すべき前提のお話

◎谷原誠、「税務のわかる弁護士が教える税務調査における重加算税の回避ポイント」、ぎょうせい、令和元年12月1日における谷原誠の前提

・現在通用すると税理士谷原誠が考える最高裁判例から、税理士谷原誠が最高裁ルールを抽出し、あくまで税理士谷原誠私見のフォーミュラ(公式)を提示している

・学説等は取り上げず、あくまで最高裁判決のみから分析している

という点をまずはしっかりと記憶お願いいたします。

◎税理士谷原誠はなぜ最高裁判決にこだわるのか?最高裁判決のみで公式を算出しても良いのか?最高裁判決と法律の関係については、こちらのページをご参考ください。

税理士谷原誠は最高裁昭和62年5月8日判決から<谷原誠ルール6>を抽出しています

<谷原誠ルール6>因果関係と過少申告の認識

納税者が故意に課税標準又は税額等の計算の基礎となる事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽、仮装行為を原因として過少申告の結果が生じたものであれば足り、それ以上に、申告に際し、納税者において過少申告を行うことの認識を有していることまでを必要とするものではない。

弊所がおすすめする最高裁昭和62年5月8日判決の呼び方

まず裁判例、判例を呼ぶ時、人と議論するとき、人に説明するときにおいては、「最高裁平成○○年○月○日判決」とか「○○地裁平成○○年○月○日判決」のように呼びます。わかりにくいというか呼びにくいですよね?ただ、これ仕方がないことだと思います。例えば、弊所はブラザーのレーザープリンターを利用しているのですが、インクトナーを交換するときは「TN-29J」を購入します。「ブラザーのトナー買っといて」と人に頼んでも「型番はどれ?」となります。商品で記号番号が付されても覚えにくいです、でも覚えるしかありません、私も「TN-29J」は嫌でも暗記しました。

裁判例の話に戻しますとやはり「最高裁平成○○年○月○日判決」と呼ぶしかないわけですが、有名な判例にはその裁判のテーマや内容を表す名前、あだ名がつくことがあります。最高裁昭和62年5月8日判決には特にあだ名がありません。。

そこで弊所がおすすめする呼び名、あだ名が、最高裁昭和62年5月8日判決=オリジナル命名:最高裁昭和62年故意の隠ぺい仮装による過少申告があれば足り過少申告認識不要判決、です。

「最高裁昭和62年5月8日判決」と暗記しても「この判決ってどんな内容だったっけ?」となれば意味がなく、また暗記しにくいです。しかし、「最高裁昭和62年故意の隠ぺい仮装による過少申告があれば足り過少申告認識不要判決」と暗記すれば、そのまま内容を暗記できるとなります。

最高裁昭和62年5月8日判決の内容

谷原誠書籍において、内容の言及はありませんでした。

小括

・最高裁判例は法律レベルの拘束力を持つ

・最高裁が納税者が因果関係と過少申告の認識にについての判断を示した

・税理士谷原誠が当該判例から<谷原誠ルール6>を導き出している。

弊所独自の見解ですが税理士谷原誠は隠ぺい仮装行為の「故意性」については言及せずに故意性は当然含まれるとして定義づけていると解します

最高裁判決、判例の重要性は上記でみたところです。ではここで「隠ぺいし、又は仮装し」の定義、について言及した最高裁判例が存在するのかというと、税理士谷原誠書籍(※1)を読む限り存在しないと解されます。もし仮に最高裁判例が存在するのであれば谷原誠ルール7としての記述があるはずですがないため、そのことからも言えると解されます。

ここで隠ぺい、仮装と故意性について考えます。

・隠ぺい、仮装はもともと故意を含むという考え

・故意性を必要とする立場

・故意性は不要とする立場

などが存在します。

なお、重加算税と故意性についてはこちらのページをご参考ください。

税理士谷原誠書籍(※1)においては、p82を読む限り、

・税理士谷原誠は「隠ぺい、又は仮装しの定義」を、和歌山地裁昭和50年6月23日判決・大阪高裁平成3年4月24日判決・「課税処分に当たっての留意点」(平成25年4月 大阪国税局 法人課税課、TAINS H250400課税処分留意点178頁)をそのまま採用していると解される。

・故意性の存在については言及していないと解される。

(引用:谷原誠、「税務のわかる弁護士が教える税務調査における重加算税の回避ポイント」、ぎょうせい、令和元年12月1日p82)

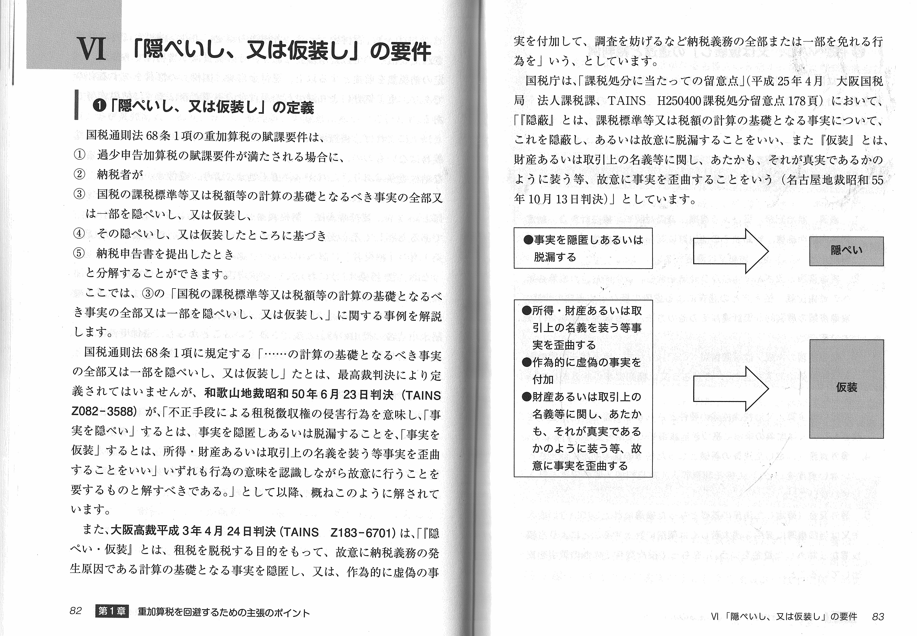

・最高裁判決により定義されていませんが、和歌山地裁昭和50年6月23日判決(TAINSZ082-3588)が、不正による租税徴収権の侵害行為を意味し、「事実を隠ぺいする」とは事実を隠匿しあるいは脱漏すること、「事実を仮装」するとは、所得・財産あるいは取引上の名義を装う等事実を歪曲(わいきょく)することをいい、いずれも行為の意味を認識しながら故意に行うことを要するものと解するべきである、として以降このように解されています。

・大阪高裁平成3年4月24日判決(TAINS Z183-9701)は「『隠ぺい・仮装』とは租税を脱税する目的をもって、故意に納税義務の発生原因である計算の基礎となる事実を隠匿し、又は、作為的に虚偽の事実を付加して、調査を妨げるなど納税義務の全部又は一部を免れる行為を」いう、としています。

・国税庁は、「課税処分に当たっての留意点」(平成25年4月 大阪国税局 法人課税課、TAINS H250400課税処分留意点178頁)において、「『隠蔽』とは、課税標準等又は税額の計算の基礎となる事実について、これを隠蔽し、あるいは故意に脱漏することをいい、また『仮装』とは、財産あるいは取引上の名義等に関し、あたかも、それが真実であるかのように装う等、故意に事実を歪曲することをいう(名古屋地裁昭和55年10月13日判決)」としています。

まとめ

・税理士谷原誠書籍(※1)において、最高裁昭和62年5月8日判決の内容についての言及はありませんが、最高裁判決であるため<谷原誠ルール6>を導いている。

・税理士谷原誠書籍(※1)において、「隠ぺい、又は仮装しの定義」は、地裁判決、高裁判決の定義をそのまま利用していると解される。

・税理士谷原誠書籍(※1)において、「隠ぺい、又は仮装しの故意性」は言及されていないと解される。