令和5年12月7日裁決(令和5年事前通知及び調査通知導入後であっても行政指導か税務調査であるか明示せずかつ税務調査開始宣言をせずに初回電話で予想されうる非違項目の内容を確認することにより更正の予知を発生させたことが許された裁決)

(2026年1月22日更新)

当該ページの活用方法

・当該裁決の内容を理解する

・ご自身の税務調査に当てはまる、活用できそうなら、当該裁決内容及びあだ名を覚える

・ご自身の税務調査の場で活用させる

令和5年12月7日裁決のオリジナルのあだ名

令和5年事前通知及び調査通知導入後であっても行政指導か税務調査であるか明示せずかつ税務調査開始宣言をせずに初回電話で予想されうる非違項目の内容を確認することにより更正の予知を発生させたことが許された裁決

当該裁決のまとめ

前提

・原文ではなく、弊所が内容を編集しております

・上記にもあるように、弊所の私見による内容の編集、見解を記述しているにすぎません。

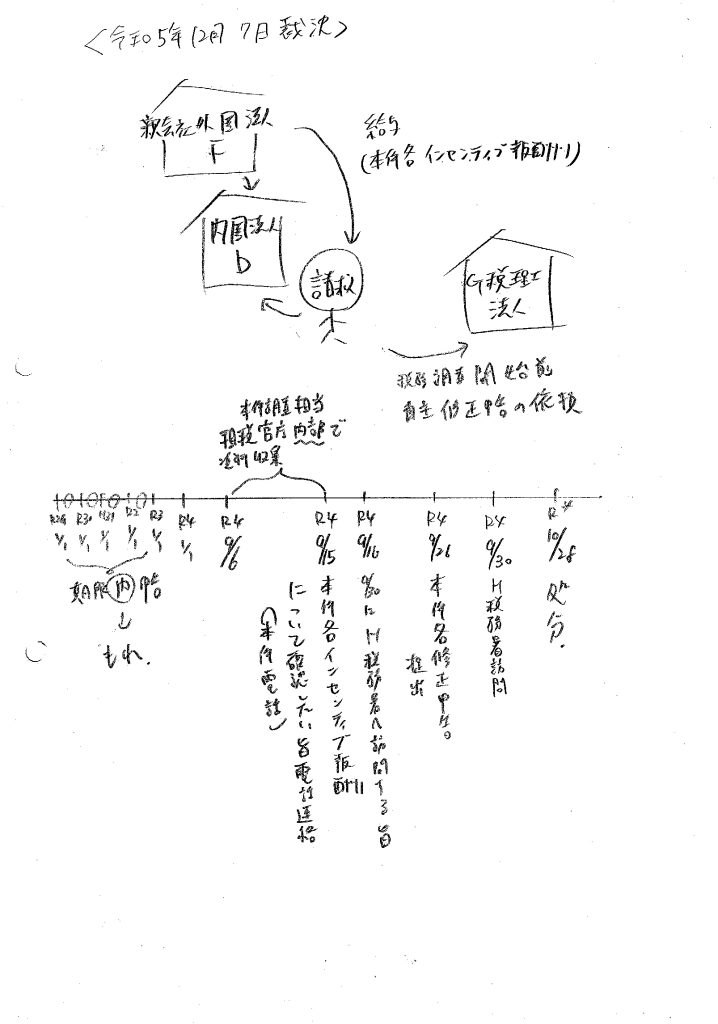

図1:弊所オリジナル当該裁決概要図

裁決の内容、要約、編集

(1)事案の概要

本件は、審査請求人(以下「請求人」という。)が、勤務先である内国法人の親会社(外国法人)の株式報酬制度に基づいて支給された株式に係る給与所得の申告が漏れていたとして、所得税等の修正申告書を提出したところ、原処分庁が、当該修正申告書の提出に係る過少申告加算税の賦課決定処分をしたのに対し、請求人が、当該修正申告書の提出時において調査があったとはいえないなどとして、原処分の全部の取消しを求めた事案である。

(2) 基礎事実及び審査請求に至る経緯

当審判所の調査及び審理の結果によれば、以下の事実が認められる。

・請求人は、平成29年ないし令和2年において、D社(同社は、令和2年4月○日にE社に組織変更した。以下、この組織変更の前後を通じて「D社」という。)に勤務していた。

・請求人は、平成29年ないし令和2年において、D社の親会社であり、アメリカ合衆国に所在する法人であるF社(以下「本件親会社」という。)から付与されていた制限株式ユニット(以下「RSU」という。)の制限解除及び従業員持株購入プラン(以下「ESPP」という。)への参加に基づき本件親会社の株式を時価より低額で取得したことによる各経済的利益(以下、これらを併せて「本件各インセンティブ報酬」という。)を受けた。

・請求人は、平成29年分、平成30年分、令和元年分及び令和2年分(以下、これらを併せて「本件各年分」という。)の所得税及び復興特別所得税(以下「所得税等」という。)について、別表の「確定申告」欄のとおり記載された確定申告書(以下「本件各申告書」といい、本件各申告書に係る申告を「本件各申告」という。)を原処分庁にいずれも法定申告期限内に提出した。なお、請求人は、本件各申告において、本件各インセンティブ報酬に係る給与所得を申告していなかった。

・原処分庁所属の調査担当職員(以下「本件調査担当職員」という。)は、令和4年9月15日、請求人に対し、本件各インセンティブ報酬について確認したい旨電話連絡(以下「本件電話」という。)した。

・G税理士法人(以下「本件代理人」という。)は、令和4年9月26日、請求人からの依頼を受け、本件各年分に係る所得税等について、別表の「修正申告」欄のとおり記載された各修正申告書(以下「本件各修正申告書」といい、本件各修正申告書に係る申告を「本件各修正申告」という。)を原処分庁に提出した。

なお、本件各修正申告の主たる修正の内容は、本件各申告の申告額に本件各インセンティブ報酬に係る給与所得を加算したものであった。

・原処分庁は、令和4年10月28日付で、本件各修正申告に対し、別表の「賦課決定処分」欄のとおりの本件各年分に係る所得税等の過少申告加算税の各賦課決定処分(以下「本件各賦課決定処分」という。)をした。

なお、本件各賦課決定処分の通知書には、本件各修正申告書は、調査の結果に基づくものであるため、更正を予知しない修正申告書には該当しない旨記載されていた。

・請求人は、本件各賦課決定処分に不服があるとして、令和5年1月24日に審査請求をした。

(3)争点

本件各修正申告書の提出が、通則法第65条第5項に規定する「その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたもの」に該当するか否か。

(4)争点についての主張

◎請求人

・「調査があったこと」について

本件事務運営指針の別冊の第2章の1は、「納税義務者等に対し調査又は行政指導に当たる行為を行う際は、対面、電話、書面等の態様を問わず、いずれの事務として行うかを明示した上で、それぞれの行為を法令等に基づき適正に行う。」旨定めているところ、本件調査担当職員は、本件電話において調査又は行政指導の行為のいずれの事務として行うかを明示していないから「調査」があったということはできない。

・「更正があるべきことを予知してされたもの」について

上記のとおり、本件調査担当職員は、本件電話での来訪依頼時点では調査又は行政指導の行為のいずれの事務として行うかを明示しておらず、調査があったとはいえないから、調査があったことを前提に、「更正があるべきことを予知してされたものでない場合」に該当しないとはいえない。

・「調査通知がある前に行われたもの」について

上記のとおり、本件電話での来訪依頼時点では調査又は行政指導の行為のいずれの事務として行うかを明示していないから、「調査通知」は行われていない。

◎原処分庁

・「調査があったこと」について

本件調査担当職員の令和4年9月6日から同月15日までの間の行為は、証拠資料の収集、証拠の評価及び法令の解釈適用を租税官庁内部において行ったものと認められるので、本件各修正申告書の提出がされる前に、請求人の本件各年分の所得税等について、本件調査担当職員による通則法第65条第5項の「調査」があったと認められる。

・「更正があるべきことを予知してされたもの」について

本件各修正申告は、本件各インセンティブ報酬に係る給与所得を計上するものであるところ、請求人は、本件各修正申告書の提出時において、本件調査担当職員が本件各インセンティブ報酬に係る所得が本件各申告に計上されていないことを把握し当該所得金額を算定できる状況にあることを十分に認識していた。そうすると、本件各修正申告書の提出と本件調査担当職員による調査には関連性があることが明らかであり、請求人は、本件各インセンティブ報酬に係る所得について修正申告をしなければ当該所得に係る更正処分がなされることを予知していたと認められる。

・「調査通知がある前に行われたもの」について

本件調査担当職員は、令和4年9月15日、請求人に対し、調査を実施することを明示しており、請求人の主張はその前提を欠くものである。

(5)当審判所の判断、認定事実

・本件調査担当職員は、令和4年9月6日から同月15日までの間に、所得税法第228条の3の2《外国親会社等が国内の役員等に供与等をした経済的利益に関する調書》の規定に基づきD社から所轄税務署長に対し提出された調書を基に作成された資料(以下「本件各資料」という。)の内容を確認した。

本件各資料には、請求人の平成29年ないし令和2年における本件各インセンティブ報酬に係る権利の種類、供与年月日及び経済的利益の額等が記載されていた。

・本件調査担当職員は、令和4年9月15日、請求人に対し、本件電話により、本件各インセンティブ報酬について確認する旨連絡し、確認が可能な日時を連絡することを依頼した。

・請求人は、令和4年9月16日、本件調査担当職員に対し、同月30日にH税務署を訪問する旨を伝えた。

・請求人は、令和4年9月19日、本件代理人に対し、本件代理人が用意している「初回お問合せフォーム」を利用して、要旨次のとおり問合せ等をした。

◎税務署から突然電話がかかってきて、本件各インセンティブ報酬について確認したいと言われた。

◎RSUについて制限解除された金額が複数年申告漏れになっていることが上記の電話連絡の原因だと思う。

◎9月30日に税務署に行く約束をしたため、その前に、過去に遡って申告及び納税を済ませたいと思っており、サポートをお願いしたい。

・本件代理人は、令和4年9月26日、本件各修正申告書を提出し、本件調査担当職員に対し、本件各修正申告書を提出したこと及び納税を済ませたことを連絡した。

・本件調査担当職員は、令和4年9月30日、H税務署を来訪した請求人及び本件代理人の事務員に対し、本件各年分の本件各インセンティブ報酬に関する聴取を行い、請求人が本件親会社から本件各インセンティブ報酬を得ていることなどを確認した。また、本件調査担当職員は、請求人が本件親会社の株式を管理する証券会社から取得した本件各インセンティブ報酬の金額等が記載された一覧表(以下「本件一覧表」という。)と、本件各修正申告の内容を突合し、整合することを確認した。

・本件調査担当職員が本件各資料により把握していた本件各インセンティブ報酬の金額等の内容と請求人が本件各修正申告書の資料として原処分庁に提出した本件一覧表に記載されている内容は、共に請求人が本件親会社から付与を受けたRSUの制限解除がされたこと及びESPPにより本件親会社の各株式を取得したことに基づく経済的利益についてであり、その内容に相違はない。

(6)あてはめ

・通則法第65条第5項に規定する「その申告に係る国税についての調査」があったか否かについて

本件調査担当職員は、上記とおり、令和4年9月6日から同月15日までの間に、本件各資料の内容を確認した上で、請求人に対し、本件各インセンティブ報酬について確認する旨を連絡している。これらのことからすると、本件調査担当職員は、本件各申告書に記載されている給与所得の収入金額と本件各資料から算定される本件各インセンティブ報酬の金額の合計額を比較検討することにより、本件各申告において本件各インセンティブ報酬に係る給与所得の金額が計上されていないことをあらかじめ確認した上で請求人に本件各インセンティブ報酬について確認する旨を連絡したものと推認され、これらは、原処分庁における課税標準等又は税額等を認定するに至る一連の判断過程であると認められることから、上記に照らし、請求人の本件各年分の所得税等について、本件調査担当職員による通則法第65条第5項に規定する「その申告に係る国税についての調査」があった場合に該当すると認められる。

・本件各修正申告書の提出が、通則法第65条第5項に規定する「調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合」に該当するか否かについて

◎調査の内容・進捗状況

上記のとおり、本件調査担当職員は、本件各申告書に計上されていない本件各インセンティブ報酬があることを把握した上で、令和4年9月15日、請求人に対し、本件各インセンティブ報酬について確認する旨を連絡しており、同月30日にはH税務署において請求人 に対する質問検査等を実施する予定であった。

◎調査の内容・進捗状況に関する請求人の認識

請求人は、上記のとおり、令和4年9月15日、本件電話により本件各インセンティブ報酬について確認する旨の連絡があったことを契機に、同ニのとおり、本件代理人に問合せ等を行い、RSUについて制限解除された金額が複数年申告漏れになっていることを述べた上で、本件各修正申告書の提出等に係るサポートを求めていることから、本件各修正申告書が提出された時点において、請求人は、本件調査担当職員が本件各申告において本件各インセンティブ報酬に係る給与所得の金額が計上されていないことを把握していることを認識していたと認められる。

◎本件各修正申告に至る経緯

請求人は、上記のとおり、本件電話で本件各インセンティブ報酬について確認する旨の連絡を受けた後、本件代理人に修正申告書の作成を依頼し、本件各修正申告をしたものである。

◎本件各修正申告と調査の内容との関連性

本件各修正申告の主たる修正の内容は、上記のとおり、本件各申告書に計上されていなかった本件各インセンティブ報酬に係る給与所得を加算するものであり、本件調査担当職員による調査も、上記のとおり、請求人の本件各インセンティブ報酬に対するものであるから、本件調査担当職員による調査と本件各修正申告は、いずれも本件各インセンティブ報酬を対象とする関連性のあるものであった。

◎小括

上記の各事情からすれば、本件各修正申告の時点において、本件調査担当職員による調査は、その後の調査が進行し本件各申告が本件各インセンティブ報酬を計上しない不適正なものであることが発覚し更正に至るであろうということが客観的に相当程度の確実性をもって認められる段階に達していたというべきであり、また、本件電話を受けて本件代理人に問合せ等を行っていた請求人については、やがて更正に至るべきことを認識した上で本件各修正申告を決意し、本件各修正申告書を提出したものと認められる。

よって、本件各修正申告書の提出は、通則法第65条第5項に規定する「調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合」に該当しない。

◎本件各修正申告書の提出が、通則法第65条第5項に規定する「その申告に係る国税についての調査通知がある前に行われたもの」に該当するか否かについて

上記のとおり、本件各修正申告書の提出は、通則法第65条第5項に規定する「調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合」に該当しないため、調査通知の有無にかかわらず、通則法第65条第5項の規定は適用されない。

・以上により、本件各修正申告書の提出は、通則法第65条第5項に規定する「その申告に係る国税についての調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合において、その申告に係る国税についての調査通知がある前に行われたもの」に該当しない。

(7) 請求人の主張について

請求人は、上記の「請求人」欄のとおり、本件電話があった時点では、本件調査担当職員が、調査又は行政指導の行為のいずれの事務として行うかを明示していないことから、「調査」及び「調査通知」があったということはできず、調査があったことを前提に、本件各修正申告書の提出は「更正があるべきことを予知してされたものでない場合」に該当しないということもできない旨主張する。

しかしながら、本件調査担当職員による一連の行為が通則法第65条第5項に規定する「その申告に係る国税についての調査があった」場合に該当することは、上記のとおりであるし、本件各修正申告書の提出は、通則法第65条第5項に規定する「調査があったことにより当該国税について更正があるべきことを予知してされたものでない場合」に該当しないため、調査通知の有無にかかわらず、請求人に通則法第65条第5項の規定は適用されないことは、上記のとおりであるから、請求人の上記主張は、その前提を誤るものである。したがって、請求人の主張には理由がない。

(8)結果

請求人が提出した各修正申告書は、更正の予知があった場合の修正申告であるとされた。

当該裁決のさらなる要約

・請求人は所得税について期限内申告をしていました。しかし、本件各インセンティブ報酬が漏れていました。

・請求人は、1度目の初回の電話で本件調査担当職員から、本件各インセンティブ報酬についての確認をされました。なお、明確に調査開始宣言はしていないと解されます。

・国税不服審判所は、1度目の初回の電話が「調査通知なのか」「調査開始の宣言なのか」「既に調査が始まっているのか」を深く検討することなく、調査通知の有無にかかわらず今回の修正申告の提出はすでに更正の予知が発生後のものであたったとしました

弊所独自の考察

・弊所独自の視点

◎当該裁決の判断について、弊所は疑問を感じています。

◎まず今回、本件調査担当職員は調査開始の宣言をしていないと解されます。税務調査の手続きは、調査通知、事前通知、調査当日の調査開始の宣言、という手順が正しいと解されるためです。

◎ただ、調査通知については国税通則法という法律に明記されています。しかし、行政指導であるか調査であるか納税者に明示すべきということは、法律ではなく事務運営指針という通達のようなもののレベルで定められています。

◎以上より、納税者にとっては理不尽な現状ですが、現状においては、税務署からの1度目の初回電話において、更正の予知が発生するような調査の否認事項のヒントなようなものを税務調査官が発言し、それを納税者が聞いていた場合は、更正の予知が発生してしまい、税務調査開始前の事前自主修正申告による重加算税回避が不可能となる可能性が高いとなります。

◎しかし、今後の法改正や、国税不服審判者及び裁判所の判断によって変わっていく可能性もあります。

・当該裁決から導いた弊所独自の重加算税賦課回避基準(あくまで私見であり一切の保証はできかねます)

税務署からの初回電話において、明確な調査開始宣言をされていない状態であっても、納税者への質問が開始されている場合は、更正の予知は発生していると国税不服審判所は認める可能性が高くかつ手続き上の不備による違法な調査とは認めず、つまり隠ぺい仮装を伴う場合は、重加算税回避要件を満たさず、事前自主修正申告をしても重加算税を回避できない可能性があります。(あくまで私見であり一切の保証はできかねます)

この記事の監修者

- 税務調査専門税理士

-

プロフィール

近畿税理士会上京支部

登録番号128205

税務調査案件を全国対応している税理士

事前自主申告による税負担の軽減に全力を尽くしている

これまで多くの税務調査案件を早期解決に導いてきた

- 2026年2月8日普段から簡単にできる究極の税務調査対策についてお伝えします

- 2026年1月7日隠蔽仮装とは何かをわかりやすく解説します

- 2026年1月7日事前自主申告するにあたって確定申告書の控えが無い場合の対処法をわかりやすく解説します

- 2026年1月7日税務調査対策として消費税簡易課税方式対象者向け仕入経費の摘要欄記入方法をわかりやすく解説します