税理士のネットオンライン税務調査立会いは認められています

(2026年1月4日更新)

結論

・令和7年6月(令和6事務年度)までにおいては、税理士のオンライン税務調査立会については税務署において取り扱いがバラバラでした。

・国税庁は令和7年11月においてオンラインツールを利用することを予定している旨を公式に発表しました。

・令和7年7月頃に税理士向けに発表された「別添オンラインツールの利用等」における臨場前に帳簿データの提出をお願いする場合もあるという文言について弊所は注目しておりました。

・しかし税務行政におけるオンラインツールの利用に関するQ&A(令和7年11月国税庁)においては臨場前の帳簿データ提出についての言及がなくその取扱いは不明となります。

以下で詳細を記述します。

令和7年6月(令和6事務年度)までにおいては、税理士のオンライン税務調査立会については税務署において取り扱いがバラバラでした

令和7年6月までにおいて弊所が立ち会った税務調査案件における、zoomなどのオンラインで税務調査立会が可能かどうかは、税務署によりバラバラの取り扱いでした。オンライン税務調査立会を認める税務署、認めない税務署が存在しておりました。

令和7事務年度(令和7年7月以降)においてはオンラインツールを利用することを予定しているという正式なアナウンスがありました

税務行政におけるオンラインツールの利用に関するQ&A(令和7年11月国税庁)において弊所が注目した問いは以下となります。

問2 税務調査においてオンラインツールを利用する場合、調査の一連の手続きは全てオンラインで完結するのでしょうか。

納税者又は税理士がオンラインツールの利用を希望された場合であっても、対面で税務調査等を実施させていただく場合があることにご留意ください。また、事業所等に臨場して質問検査等を行う必要がある場合には、現状のとおり対面で税務調査を実施させていただきます。

問9 オンラインツールの利用は、全ての国税局・税務署で利用することができるのでしょうか。

令和7年 10 月から、金沢国税局及び福岡国税局並びにこれらの国税局の管内税務署においてオンラインツールの利用を開始しています。その他の国税局及びその管内税務署については、令和8年3月以降、順次利用を開始することとしています。

問17 税務調査等において、インターネットメールではどのような連絡が行われるのでしょうか。

(注) 税務調査における事前通知は、現状のとおり原則口頭により行います。

令和7年7月頃に税理士向けに発表された「別添オンラインツールの利用等」における臨場前に帳簿データの提出をお願いする場合もあるという文言について弊所は注目しておりました

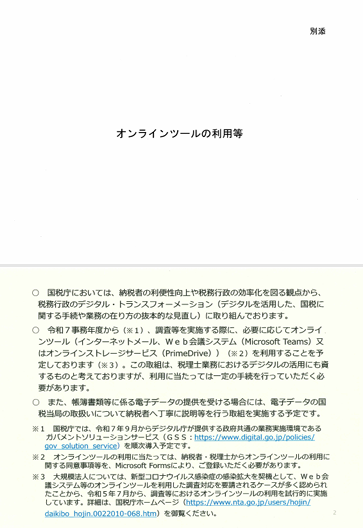

別添オンラインツールの利用等

要点としては下記となります。

●国税庁はDXに取り組んでおります。

●令和7事務年度(令和7年7月から令和8年6月まで)から下記のシステムを利用予定です。

・インターネットメール

・web会議システムとしてマイクロソフトチームズ

・オンラインストレージサービスとしてprimeDrive

●国税庁では令和7年9月よりデジタル庁提供の政府共通ガバメントソリューションサービスGSSを順次導入予定です。

●GSSとはマイクロソフトのオフィスなど標準的なアプリが導入されている端末のようで、令和8年6月までに全税務職員へ配備する予定です。

要するにどうなるのか?

・これまで税務署は頑なに電話通話、FAXのみを許可し、メールでのやり取りを拒否してきましたが、今後は納税者・税理士と税務職員はメールでやり取り可能と解されます。

・かつては、調査終了までのやり取りにおける資料の提出については郵送のみであり、近年はe-taxによる提出も可能となっておりましたが、今後は、オンラインストレージに容易にアップロード提出が可能のようです。

別添オンラインツールの利用等の要約に隠れた恐ろしい罠

(画像1)別添オンラインツールの利用等1及び2ページ

(画像2)別添オンラインツールの利用等5ページ

(画像3)別添オンラインツールの利用等3ページ

別添(べってん)オンラインツールの利用等とは?

・別添(べってん)オンラインツールの利用等という資料が公開されました。

・要するに令和7年9月から、税務調査のオンライン立会や調査官とのメールのやり取りが可能となる制度が定められたというアナウンスとなります。

・ただ弊所は本論の陰に隠れた恐ろしい罠に気が付きました。

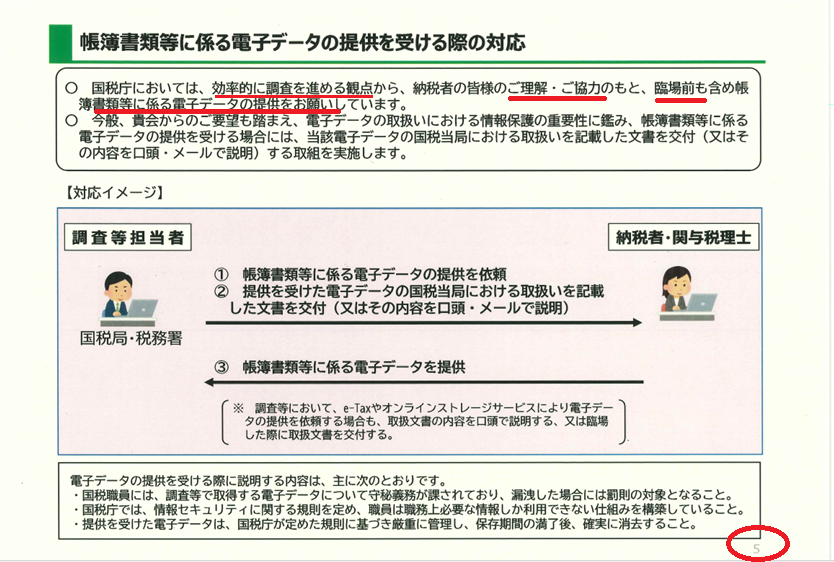

別添(べってん)オンラインツールの利用等p5に隠された恐ろしい罠

・当該資料p5における「効率的」の観点から「ご協力」のもと臨場「前」に資料データ提出の「お願い」というもっともらしい文言がございます。

・当該「お願い」は「強制力の無いお願い」であるはずのため必ず拒否してください。

・なぜなら臨場前、つまり税務調査初日の前日までに税務調査官へ資料を提出することにより更正の予知が発生する恐れがあり、事前自主申告による重加算税を含めたその他加算税の回避可能性や減額可能性を自ら消滅させることとなります。

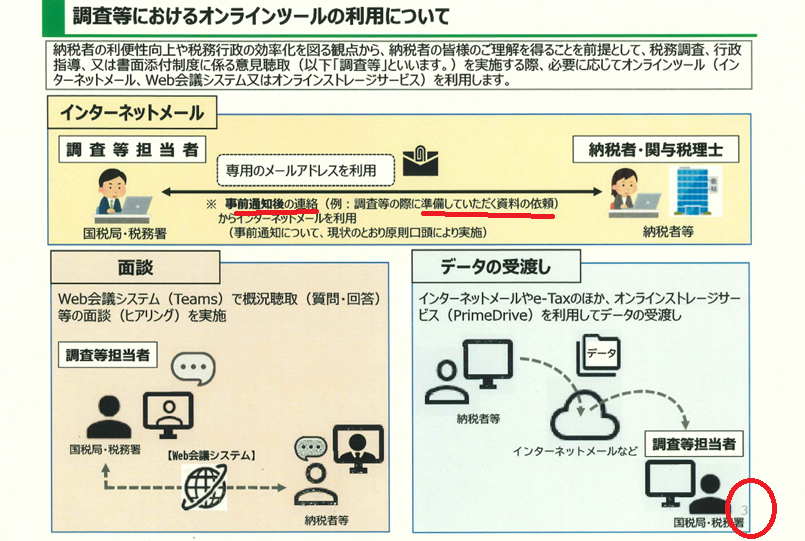

別添(べってん)オンラインツールの利用等p3もお気を付けください。

・当該資料p3における事前通知「後」の連絡、準備していただく資料の依頼、にもご注意ください!

・税務調査官と連絡が取りやすくなったかもしれませんが、余計な情報提供は不要です!

・税務署からの指示の無い資料を納税者の方から積極的に準備したり、準備をするためのメール質問はする必要はございません。更正の予知が発生するリスクが高まります。

・国税が述べる「効率化」とは税務署職員の効率化のためであり、あなた様を思いやってのシステムではございません。

・あくまで「ご協力のお願い」であるため強制力はありません。

・隠蔽仮装と思しき行為、無申告に心当たりのある納税者様にとって、調査通知後から税務調査初日の前日までは最後に残された大切な機会となります、ご注意ください!

しかし税務行政におけるオンラインツールの利用に関するQ&A(令和7年11月国税庁)においては臨場前の帳簿データ提出についての言及がなくその取扱いは不明

税務行政におけるオンラインツールの利用に関するQ&A(令和7年11月国税庁)においては、臨場前の帳簿データ提出についての言及はありませんでした。しかしながらこのようなQ&Aは、更新されますので、今後も注目して参ります。

まとめ

・令和8年3月以降において全国的に税務調査においてオンラインツールが導入されるようです。

・しかしながら、これまで通りの対面による税務調査はまだまだ主流になると考えます。

この記事の監修者

- 税務調査専門税理士

-

プロフィール

近畿税理士会上京支部

登録番号128205

税務調査案件を全国対応している税理士

事前自主申告による税負担の軽減に全力を尽くしている

これまで多くの税務調査案件を早期解決に導いてきた

- 2026年2月8日普段から簡単にできる究極の税務調査対策についてお伝えします

- 2026年1月7日隠蔽仮装とは何かをわかりやすく解説します

- 2026年1月7日事前自主申告するにあたって確定申告書の控えが無い場合の対処法をわかりやすく解説します

- 2026年1月7日税務調査対策として消費税簡易課税方式対象者向け仕入経費の摘要欄記入方法をわかりやすく解説します