弁護士税理士谷原誠のフォーミュラ(公式)を参考とした弊所独自の判定表を提唱します

(2026年1月22日更新)

参考文献

(※1)谷原誠、「税務のわかる弁護士が教える税務調査における重加算税の回避ポイント」、ぎょうせい、令和元年12月1日

結論(あくまで弊所独自の見解です)

(表1)谷原書籍(※1)を参考とした弊所オリジナルの判定表

・上記があくまで弊所独自の重加算税が賦課されるかどうかの判定表となります。

・しかし結論としては、いずれにせよ税務調査開始前に貴事業所に重加算税か課税されるかの判定、は困難という結論になりました。

下記において作成した根拠と過程をお伝えいたします。

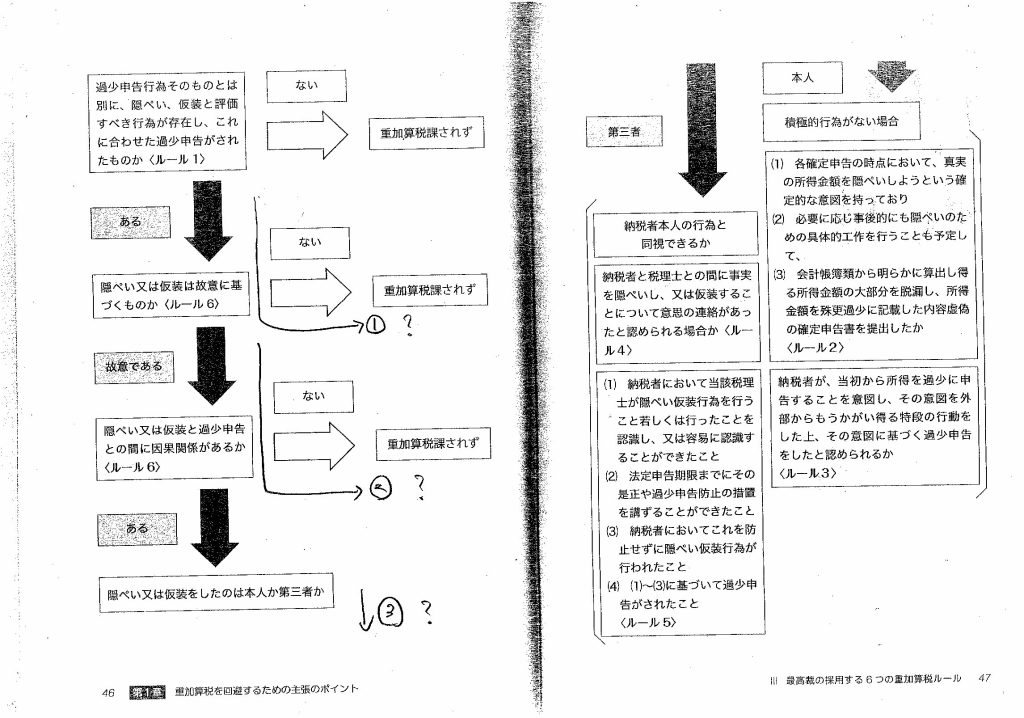

遺憾ながら谷原誠書籍(※1)p46-p47のフォーミュラ(公式)を弊所が理解できなかったこと

(図1)谷原誠書籍(※1)p46のフォーミュラ(公式)

弊所が理解できなかった点が

・上記(図1)の①の流れ

・上記(図1)の②の流れ

・上記(図1)の③の流れ

となります。

上記(図1)の①の流れですが、過少申告行為そのものとは別に、隠蔽、仮装と評価すべき行為が存在し、これに合わせた過少申告がされたものか<谷原誠ルール1>において「ある」を選択した後に、隠ぺい又は仮装は故意に基づくものか<谷原誠ルール6>において「ない」を選択すれば「重加算税課税されず」の結論となることが理解できませんでした。

税理士谷原誠は隠ぺい又は仮装の故意性については言及をしていない、と弊所は解しております。そこから弊所は、隠ぺい仮装は故意が当然含まれると解してよいとしました。下記を参照ください。

最高裁昭和62年5月8日判決について及び弁護士税理士谷原誠が考える「隠ぺいし、又は仮装しの定義」を弊所が独自に解釈する

そうすると、「隠ぺい仮装行為が存在するが故意には基づかない行為は存在しない」と弊所は考え、税理士谷原誠フォーミュラを理解できませんでした。

上記(図1)の②の流れも同様の考えに基づきます。「隠ぺい仮装行為が存在し故意があるが因果関係がない行為は存在しない」と弊所は考え、税理士谷原誠フォーミュラを理解できませんでした。

・上記(図1)の③の流れですが、上記①②の流れの後に、本人か第三者かを判定するという税理士谷原誠フォーミュラを理解できませんでした。

弊所独自の判定表の使い方

使い方は以下となります。

・まず隠ぺい、仮装の行為者が、①本人、②依頼した税理士、③それ以外の第三者で選択します。

・①本人の場合は、隠ぺい、仮装と「思われる」積極的な行為があるかないかを選択します。

・積極的な行為があった場合は、さらにその隠ぺい、仮装と「思われる」積極的な行為が本当に隠ぺい、仮装に該当するか検討します。

・最後にその隠ぺい、仮装と「思われる」積極的な行為が本当に隠ぺい、仮装に該当すると通常人が疑を差し挟まない程度に真実性の確信を持ちうる程度に証明されたかどうか、を検討します。

・積極的な行為が無い場合は、<谷原誠ルール2>か<谷原誠ルール3>いずれに該当するか検討します。

・次に、<谷原誠ルール2>か<谷原誠ルール3>の該当性を通常人が疑を差し挟まない程度に真実性の確信を持ちうる程度に証明されたかどうか、を検討します。

・②依頼した税理士の場合は、<谷原誠ルール4>か<谷原誠ルール5>いずれに該当するか検討します。

・次に依頼した税理士が、隠ぺい、仮装を行ったと認定できるかを検討します。

・最後にそれらのことを、通常人が疑を差し挟まない程度に真実性の確信を持ちうる程度に証明されたかどうか、を検討します。

・③それ以外の第三者の場合は、「ルールの名前の無い不正行為者の地位等の判定」を行います。

・次に第三者が、隠ぺい、仮装を行ったと認定できるかを検討します。

・最後にそれらのことを、通常人が疑を差し挟まない程度に真実性の確信を持ちうる程度に証明されたかどうか、を検討します。

この記事の監修者

- 税務調査専門税理士

-

プロフィール

近畿税理士会上京支部

登録番号128205

税務調査案件を全国対応している税理士

事前自主申告による税負担の軽減に全力を尽くしている

これまで多くの税務調査案件を早期解決に導いてきた

- 2026年2月8日普段から簡単にできる究極の税務調査対策についてお伝えします

- 2026年1月7日隠蔽仮装とは何かをわかりやすく解説します

- 2026年1月7日事前自主申告するにあたって確定申告書の控えが無い場合の対処法をわかりやすく解説します

- 2026年1月7日税務調査対策として消費税簡易課税方式対象者向け仕入経費の摘要欄記入方法をわかりやすく解説します